TikTok 在全球獲得的難以想象的成功����,讓人忽略了它正在面對(duì)商業(yè)化困境。

從用戶體量來說��,TikTok 是中國(guó)互聯(lián)網(wǎng)出海最成功的產(chǎn)品�����。就算放到全球范圍內(nèi)��,TikTok 也是迄今為止最快達(dá)到 10 億月活的社交媒體產(chǎn)品——達(dá)到這個(gè)數(shù)字�����,Instagram 花了 7 年,YouTube 用了 8 年����,而 Facebook 則用了 9 年。

考慮到 TikTok 誕生時(shí)市場(chǎng)的激烈程度���,能達(dá)到如此的成績(jī)�,TikTok 勢(shì)必是一款“幾乎做對(duì)了所有事情”的互聯(lián)網(wǎng)產(chǎn)品��。但考慮到它今時(shí)今日的體量�,它卻面臨一個(gè)尷尬的處境���。

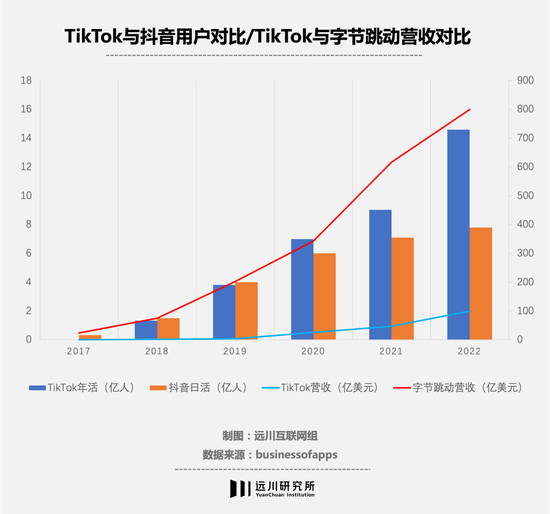

在用戶規(guī)模上��,TikTok 復(fù)制了抖音的勢(shì)如破竹����,商業(yè)化變現(xiàn)上卻相形見絀:如今 TikTok 坐擁近 15 億用戶��,幾乎是抖音的兩倍�,商業(yè)化收入?yún)s在 2022 年僅有 100 億美元�����,只占字節(jié)跳動(dòng)收入的八分之一���。

“單列、上下滑”的短視頻產(chǎn)品�����,一度被認(rèn)為是內(nèi)容類產(chǎn)品中最具商業(yè)化效率的模式��。抖音正是借此一舉破除了內(nèi)容類產(chǎn)品難賺錢的迷思��,超越了微博���、豆瓣等一眾元老��,也力壓小紅書���、快手等諸多新銳,迅速成為中國(guó)最大的互聯(lián)網(wǎng)廣告平臺(tái)[7]����。

但問題是:這條鐵律為什么作用到 TikTok 身上卻失效了����?

01 廣告:棋逢敵手

TikTok 商業(yè)化受阻背后�,除了起步晚、備受關(guān)注的地緣風(fēng)險(xiǎn)���,還有一個(gè)被人們忽視的重要原因——時(shí)代賦予了抖音和 TikTok 截然不同的競(jìng)爭(zhēng)烈度�����。

抖音在中國(guó)的迅速崛起����,常常被認(rèn)為得益于同行不夠爭(zhēng)氣��。早在抖音上線之前����,市場(chǎng)上就有一系列短視頻產(chǎn)品:小咖秀���、秒拍短暫爆紅后便光速過氣�����;快手倒是深耕基層群眾���,但在商業(yè)化上一路佛系到了 2020 年�����。

觀望中的巨頭���,則不覺得短視頻是一場(chǎng)非打不可的仗。騰訊在 2013 年推出微視��,日活一度達(dá)到 4500 萬�,但此后幾年一直在停更和改版之間反復(fù)橫跳。等到騰訊在 2020 年終于咬牙押寶視頻號(hào)時(shí)�����,同年的抖音日活已經(jīng)超過 6 億���,營(yíng)收也超過了 2 千億元�,不動(dòng)聲色地來到了騰訊同期的一半�����。

同樣是應(yīng)對(duì)短視頻的侵襲,TikTok 的美國(guó)競(jìng)爭(zhēng)者們動(dòng)作則要迅速得多���。

TikTok 在進(jìn)入美國(guó)市場(chǎng)時(shí)已經(jīng)足夠低調(diào)��。為了躲開 Facebook 的眼線�,TikTok 一度特意將投放主陣地從 Facebook 轉(zhuǎn)向 Google 和 Snapchat[1]�。但 TikTok 的暗度陳倉并沒有成功,2018 年 8 月�,TikTok 才和 Musical.ly 正式合并,3 個(gè)月后����,Meta 就迅速上線了同類短視頻應(yīng)用 Lasso。

只是 Lasso 遠(yuǎn)未達(dá)到阻擊 TikTok 的目標(biāo)���。從 2018 年 11 月到 2019 年 10 月�����,Lasso 下載量?jī)H 42.5 萬次,同一時(shí)期 TikTok 下載量為 6.4 億次[2]��。而到了疫情期間,TikTok 用戶數(shù)幾乎同比翻倍��,姊妹應(yīng)用抖音則在中國(guó)線上廣告市場(chǎng)躋身國(guó)內(nèi)第二�����,看得海外巨頭們心驚肉跳����。

最終 Meta 決定啟用 Instagram 和 Facebook,親身下場(chǎng)肉搏��。

2019 年 11 月�,Instagram 在巴西上線了內(nèi)置的短視頻新功能 Reels,隨后這項(xiàng)功能在印度和美國(guó)上線�。到 2021 年 9 月,F(xiàn)acebook 也推出了 Reels 功能�。而 Reels 與 TikTok 一樣,都使用了推薦算法以及單列全屏的觀看模式�����。

Reels�,雖然功能不及 TikTok 全面,但背靠龐大基數(shù)增長(zhǎng)立竿見影�����。到 2022 年初,Instagram 用戶觀看 Reels 總時(shí)長(zhǎng)占比已經(jīng)超過了 20%��。同樣上線了短視頻模塊 Shorts 的 YouTube 亦是如此��,上線 2 年間��,登錄用戶就已經(jīng)來到了 15 億����,與 TikTok 持平。

殺進(jìn)短視頻賽道����,對(duì)于 Meta 和 YouTube 最重要的意義在于:成功阻止了用戶向 TikTok 進(jìn)一步流失。

2021 年初��,TikTok 的美國(guó)用戶規(guī)模就已經(jīng)超越了 Instagram���。但在 2 年后的 2023 年 6 月��,TikTok 的美國(guó)月活數(shù)量為 1.48 億���,Instagram 為 1.34 億[3],差距并沒有被拉大�。

巨頭的阻擊給 TikTok 帶來了兩個(gè)后果:一是用戶規(guī)模擴(kuò)張延緩,二是用戶群體擴(kuò)圈艱難���。

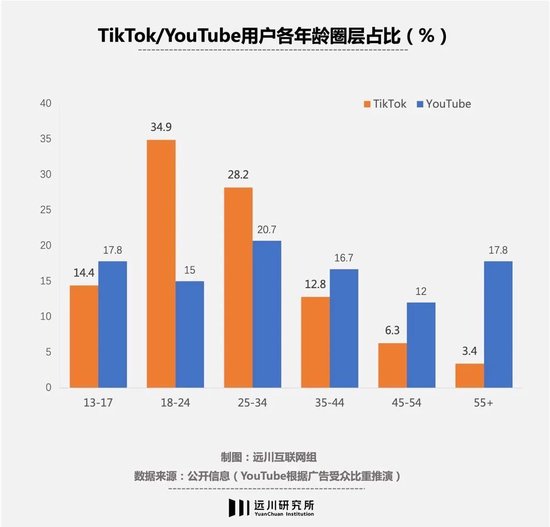

在國(guó)內(nèi)����,抖音從潮流男女一路泛化擴(kuò)圈到村頭爺叔���,TikTok 努力多年���,卻似乎依舊是那個(gè)“白人小孩的玩具”,一如當(dāng)年的 musical.ly��。直到 2022 年�����,TikTok 在全球仍有近半數(shù)用戶的年齡徘徊在 13-24 歲之間[16]����。

相比之下,YouTube 用戶有 2.63 億(全美也只有近 3 億網(wǎng)民)�����,F(xiàn)acebook 坐擁 2.57 億用戶,范圍覆蓋全年齡段����,更像是抖音在中國(guó)的定位——真正的全民 APP。

擁有眾多空閑時(shí)間的年輕人�,為 TikTok 貢獻(xiàn)了節(jié)節(jié)攀升的用戶時(shí)長(zhǎng),但這種年輕人群占 50% 的用戶結(jié)構(gòu)���,卻讓 TikTok 在美國(guó)(最重要的海外市場(chǎng))遇到了跟B站類似的商業(yè)化難題��。

在廣告主最看重的轉(zhuǎn)化率上�����,TikTok 官方給出的數(shù)據(jù)為 0.7%~3%�,而 Facebook 的平均廣告轉(zhuǎn)化率可以達(dá)到 9.21%[4]��。

兩者轉(zhuǎn)化率的懸殊�����,既是因?yàn)?Facebook 積累了更多的用戶數(shù)據(jù),能實(shí)現(xiàn)更精準(zhǔn)的匹配�����,但也是因?yàn)?mdash;—TikTok 上的年輕人們無法��、也不想在平臺(tái)上花錢�����。

用戶不花錢���,廣告主自然也不愿意掏錢。TikTok 視頻廣告的千展成本�����,幾乎只有 Instagram Reels 的一半����,甚至比 Twitter 還便宜1/3[4]。

背靠諸多發(fā)達(dá)地區(qū)的 TikTok��,用戶價(jià)值甚至比不過快手老鐵�����。2021 年,TikTok 的 ARPU(每用戶平均收入)僅為 4.18 美元��,快手的數(shù)值則是 TikTok 的 2.3 倍[5]����。雖然背后有快手商業(yè)化運(yùn)營(yíng)起步更早,變現(xiàn)方式更成熟的原因�����,但這樣的差距依然令人錯(cuò)愕��。

而孜孜不倦抄襲 TikTok 的巨頭們����,在 TikTok 的地緣風(fēng)險(xiǎn)中,也成為了最大的受益者���。

在 2020 年遭到印度當(dāng)局封禁之后��,Instagram 在印度大力推廣 Reels��,到 2023 年初�����,Instagram 在印度的用戶群已攀升至 2.3 億�����,成為了全球最大的用戶群體���。堪稱“TikTok 跌倒�����、meta 吃飽”�����。

善于舉一反三的 meta����,也開始在美國(guó)國(guó)內(nèi)制造聲勢(shì),推動(dòng)封禁 TikTok��。Meta 不僅請(qǐng)來了政治顧問發(fā)表專欄文章���,專門寫 TikTok 的黑稿����;甚至還通過中間公司,在媒體上散布 TikTok 上線“打老師挑戰(zhàn)”的謠言[6]��。Meta 為還在搶公章的中國(guó)互聯(lián)網(wǎng)同行��,親身演繹了什么才是高端商戰(zhàn)�����。

除了對(duì)手的快速阻截���,這塊大洋彼岸的陌生市場(chǎng)��,同樣存在著重重迷霧�。

02 電商:南橘北枳

2020 年 6 月��,抖音成立了電商部門�,正式下場(chǎng)做電商。次年����,抖音電商成交額達(dá)到 8000 多億����,成為當(dāng)時(shí)中國(guó)增長(zhǎng)速度最快的電商平臺(tái)�。

TikTok 被期待復(fù)制相似的戰(zhàn)績(jī)。2021 年 4 月����,TikTok 以印尼、英國(guó)為起點(diǎn)開啟電商業(yè)務(wù)����,定下了 5 年內(nèi) 3 萬億元 GMV 的激進(jìn)目標(biāo)[7]。

然而運(yùn)作了一年后�,TikTok 電商收獲 GMV60 億人民幣[10]�,僅僅是抖音電商首年的1%——距離完成 3 萬億任務(wù)還差 99.8%。

作為對(duì)比����,此時(shí) TikTok 的月活用戶數(shù)已經(jīng)超過 10 億,而抖音的月活用戶數(shù)量為 6.8 億�。

按理來說,相比于國(guó)內(nèi)電商卷生卷死的嚴(yán)酷戰(zhàn)場(chǎng)�����,TikTok 在電商發(fā)展階段相對(duì)落后的海外,有更多施展拳腳�����、創(chuàng)造奇跡的空間��。但事實(shí)表明����,正是這種階段差異,讓 TikTok 不能事事如意���。

回溯抖音決定做直播的 2020 年�����,它在國(guó)內(nèi)正處于一個(gè)這樣的環(huán)境:

一方面�����,直播電商這一新玩法的有效性已經(jīng)得到驗(yàn)證���。在 2018 年爆發(fā)后,經(jīng)過兩年發(fā)展���,2020 年淘寶誕生了 33 個(gè)成交額億元以上的直播間����,李佳琦和薇婭如日中天。

另一方面��,抖音已經(jīng)在廣告業(yè)務(wù)上成功證明了自己�����。這年字節(jié)的廣告收入在國(guó)內(nèi)僅次于阿里���,達(dá) 1831 億元�,抖音貢獻(xiàn)了其中的六成[8]����。無論是大中小品牌��,都已經(jīng)認(rèn)可短視頻的引流能力�����,把抖音作為重要的投放渠道�。

對(duì)消費(fèi)者來說����,他們?cè)敢庠谥辈ラg火熱的吆喝中�,為最低價(jià)瘋狂下單。而在流量焦慮的廠家/品牌方看來���,短視頻這個(gè)新渠道��,同樣散發(fā)著“先到先得”的誘人氣息����。買家感興趣�����,賣家有需求�����,帶動(dòng)抖音電商順利起飛��。

然而��,TikTok 面對(duì)的狀況截然不同����。首先���,大部分海外買家還沒培養(yǎng)起看視頻順手買東西的習(xí)慣。

據(jù) Coresight Research 的調(diào)查�,2022 年 74% 的中國(guó)消費(fèi)者在直播里下過單,而在美國(guó)�����,還有 78% 的人沒進(jìn)過購物直播間[9]���。上亞馬遜�、逛獨(dú)立站是為了買東西���,上 TikTok 是為了尋開心——幾乎和工作和生活一樣涇渭分明���。

另外相比抖音,TikTok 的購物推薦精度更低���。抖音幾乎是把廣告業(yè)務(wù)做到盡,才開始做電商����。有了豐富的品牌投放數(shù)據(jù)積累����,讓抖音清楚用戶偏好什么廣告����、有可能為什么商品下單。

而歐美品牌/賣家也早就有了歲月靜好的陣地����,進(jìn)入 TikTok 的熱情并沒有中國(guó)商家高。

以 TikTok 看重的北美市場(chǎng)為例����,2019 年,美國(guó)前五大電商網(wǎng)站的市占率����,加起來還沒阿里一家在中國(guó)的市占率高;相比起中國(guó)品牌快速拋棄線下���、躍入平臺(tái)電商����,許多歐美頭部品牌已經(jīng)在成熟的線下零售里運(yùn)籌多年,構(gòu)筑起森嚴(yán)的價(jià)格體系�����。

知名歌手蕾哈娜創(chuàng)立的網(wǎng)紅化妝品牌 FentyBeauty����,估值 27 億美元,約等于七個(gè)完美日記�。Fenty 在 2019 年進(jìn)軍中國(guó)市場(chǎng),很快就在淘寶上線了官方店鋪�����。反觀在美國(guó)大本營(yíng)���,F(xiàn)enty 至今都沒沾亞馬遜����,靠品牌官網(wǎng)賣貨就有穩(wěn)穩(wěn)的幸福�����,上線半年就穩(wěn)穩(wěn)入賬 1 億美刀。

商業(yè)模式發(fā)展的階段差異�����,最終導(dǎo)致 TikTok 并不能將抖音模式輕松移植歐美����。而 TikTok 電商最早見效的領(lǐng)域����,恰恰就是發(fā)展階段與中國(guó)有很多相似的東南亞。

東南亞的 TikTok 直播間

2021 年����,英國(guó) TikTok 一天的 GMV 體量只夠得上國(guó)內(nèi)一個(gè)中型直播間時(shí),印尼為 TikTok 電商貢獻(xiàn)了超過 70% 的 GMV����。2022 年的 TikTok 直播電商白皮書顯示,東南亞大部分站點(diǎn)上線還未滿一年�,GMV 增長(zhǎng)已經(jīng)接近三倍,達(dá)到 44 億美元���,直播帶貨時(shí)長(zhǎng)雄踞所有地區(qū)榜首����。

在這背后,則是整個(gè)東南亞市場(chǎng)的各個(gè)要素��,幾乎如同過去中國(guó)的翻版:

東南亞人口平均年齡不到 29 歲�,60% 在 35 歲以下,65 歲以上的人口僅占7%——這個(gè)下寬上窄的人口結(jié)構(gòu)我們?cè)鵁o比熟悉���。它意味著新的產(chǎn)業(yè)鏈�����、高速變換的制造業(yè)態(tài)��、一路飄紅的 GDP�����、快速分層的消費(fèi)群體和多樣的物質(zhì)需求�。

這是個(gè)人努力與時(shí)代進(jìn)程需要緊密匹配的典型案例����。

03 世界:潮起潮落

1995 年初秋,第一個(gè)商業(yè)化瀏覽器 Netscape(網(wǎng)景)在美國(guó)上市���,股價(jià)騰飛的速度震驚了華爾街的老古董們��?!度A爾街日?qǐng)?bào)》銳評(píng):“通用動(dòng)力公司用了 43 年才在股票市場(chǎng)上值 27 億美元,而網(wǎng)景花了大約一分鐘����。”

在網(wǎng)絡(luò)基建和個(gè)人電腦普及的先發(fā)優(yōu)勢(shì)下�,互聯(lián)網(wǎng)公司最早的神話從美國(guó)開啟:1994 年貝索斯創(chuàng)立亞馬遜,1998 年谷歌成立�����,2004 年扎克伯格在哈佛宿舍做出 Facebook���。

這些野心勃勃的 BigTech 不僅創(chuàng)立了一套圍繞廣告�、電商變現(xiàn)的線上商業(yè)模式���,還將這一模式推向了全球����。在互聯(lián)網(wǎng)這個(gè)維度�,一切都是全新的——紙媒電視不知所措���,互聯(lián)網(wǎng)公司幾乎沒有真正敵手,每前進(jìn)一步�����,腳下都是沒人挖掘過的線上金礦��。

扎克伯格與全球版圖

而 FAAMG 們留給后來者的��,不再是輕松的礦藏�����,而是邊界被嚴(yán)防死守的紅海����。

2012 年,微信在中國(guó)以驚人的速度突破了兩億月活�����,全球化擴(kuò)張策略也迅速起步��。多語言版本上線����,市場(chǎng)營(yíng)銷團(tuán)隊(duì)奔向不同國(guó)家�。彼時(shí)在巴薩“夢(mèng)三”隊(duì)內(nèi)如日中天的梅西�����,也出現(xiàn)在海報(bào)上為微信的全球化口號(hào)代言:“我們熱愛����,我們分享�,我們微信(Welove, Weshare�����, WeChat)”��。

Wechat 投放的廣告

2013 年財(cái)報(bào)顯示��,因?yàn)?WeChat�����,騰訊當(dāng)年的銷售及市場(chǎng)推廣開支相比上一年接近翻倍���。然而結(jié)果并不如人意����,微信一度在巴西等幾個(gè)國(guó)家沖上下載榜,但很快失去后勁���。如今����,微信全球化幾乎不再被提起�。

原因在于,當(dāng)時(shí)在中國(guó)之外�����,全球即時(shí)通訊市場(chǎng)基各有山頭����。

在美國(guó),WhatsApp 已經(jīng)面世 3 年�����,市占率難以撼動(dòng)�����。此后它被 Facebook 搶在騰訊出手前收購,和 Facebook APP����,F(xiàn)acebook Messenger 一起排名印度安卓應(yīng)用下載前三。在印尼�,最受歡迎的即時(shí)通訊 APP 甚至是黑莓做的,當(dāng)時(shí)黑莓手機(jī)很受捧��。

這些先發(fā)者看守著用戶����,受到威脅不會(huì)坐以待斃��。扎克伯格一直被調(diào)侃�����,通過“抄抄抄+買買買”扼殺競(jìng)爭(zhēng)對(duì)手���。成熟的技術(shù)團(tuán)隊(duì)意味著可以快速復(fù)制�,抄不了還可以發(fā)動(dòng)收購�,把對(duì)手并入自己的產(chǎn)品版圖���。畢竟用戶已經(jīng)在那了,遷移成本更低���。

中國(guó)互聯(lián)網(wǎng)公司帶著自己的產(chǎn)品走向全球時(shí)�����,除了遭遇已有山頭的頑強(qiáng)阻擊之外���,還面臨著一個(gè)逐漸顯現(xiàn)的隱憂:地緣博弈正在取代初代的地球村理想,為后來者畫下了耐人尋味的界限���。

谷歌前 CEO 埃里克·施密特����,曾一度盛贊互聯(lián)網(wǎng)自由流動(dòng)的力量:“過去信息是由精英�、政府、小團(tuán)體控制的��,而現(xiàn)在每個(gè)人都可以獲取信息[14]��。”當(dāng)時(shí)還沒輸給特朗普的時(shí)任美國(guó)國(guó)務(wù)卿希拉里,也在宣言中強(qiáng)調(diào):“美國(guó)代表連接的自由���。政府不應(yīng)阻止人們連接到網(wǎng)絡(luò)��、網(wǎng)站��、以及彼此�。”

然而借由社交媒體迅速爆發(fā)的阿拉伯之春���、沿著網(wǎng)線不斷匯聚在中東的 isis 圣戰(zhàn)分子���、疫情期間荒誕卻飛速傳播的疫苗謠言,讓政治實(shí)體們感受到了互聯(lián)網(wǎng)的負(fù)外部性���。而未曾設(shè)想的強(qiáng)力競(jìng)爭(zhēng)者們的出現(xiàn)�����,更是讓大公司坐立難安。

風(fēng)向迅速轉(zhuǎn)變���。2014 年谷歌首次超越高盛����,成為最大的政治捐款支出方。五年后��,美國(guó) 5 家大型科技公司的游說總支出已增至 6400 萬美元[15]�����。同年�,白宮也轉(zhuǎn)換了話術(shù),特朗普伸出手指說道��,“5G 是一場(chǎng)美國(guó)必須贏得勝利的競(jìng)賽”����。

塑造壁壘的不僅是美國(guó)。當(dāng)影響大選的劍橋分析門事件后��,印度通信部長(zhǎng) Aruna Sundararajan 聲稱�����,“我們不想建墻�����,但同時(shí)我們明確認(rèn)識(shí)到,數(shù)據(jù)是戰(zhàn)略性資產(chǎn)[11]�。”2016 年,歐盟推出了規(guī)范公民數(shù)據(jù)隱私與保護(hù)的《通用資料保護(hù)條例》���,亦即著名的 GDPR�。

時(shí)間來到 2023 年��,周受資在白宮聽證會(huì)上語塞仿佛還在昨日����,微軟等公司和緊急補(bǔ)課大模型知識(shí)的議員們,已經(jīng)迅速坐到了為 AI 立法的談判席上�。

TikTok 們要面對(duì)的挑戰(zhàn),顯然比任何前人都復(fù)雜難明���。

尾聲

2014 年秋天����,31 歲的張一鳴跑到 Facebook 總部參加了一場(chǎng)名為“中美技術(shù):比較與對(duì)話”的研討會(huì)����。會(huì)后張一鳴參觀了特斯拉和 Airbnb 等硅谷公司,發(fā)現(xiàn)不少 Facebook 和 Twitter 的員工都在用小米手機(jī)�,而彼時(shí)阿里巴巴在美股的 IPO,也正是風(fēng)靡硅谷的熱點(diǎn)話題�。

張一鳴眼中形勢(shì)一片大好,回國(guó)后他在興奮之余����,迅速在文章中寫道:“中國(guó)科技公司的黃金時(shí)代正在來臨[12]。”這時(shí)距離 TikTok 上線還有 3 年���。

2016 年����,黃崢做客央視財(cái)經(jīng)《對(duì)話》節(jié)目�����,被問及“如果你是張一鳴��,面對(duì) BAT 等巨頭的時(shí)候你會(huì)做什么選擇�����?”黃錚當(dāng)時(shí)給出的答案是“更加激進(jìn)地推進(jìn)全球化”�,6 年后,Temu 正式上線��,給老外帶來一些前所未有的中國(guó)震撼。

黃錚比張一鳴大三歲���,而這批 80 后在進(jìn)入大學(xué)時(shí)��,冷戰(zhàn)余韻早已消散��,取而代之的則是加入 WTO 的號(hào)角�����;當(dāng)他們創(chuàng)業(yè)時(shí)����,硅谷巨頭送來了商業(yè)模式和 OKR 等管理方式的啟迪���,大洋彼岸的綠鈔更是通過 VC 管道��,源源不斷地為他們提供燃料��,全球化的宏大版圖在他們面前徐徐展開�。

然而當(dāng)這批中國(guó)互聯(lián)網(wǎng)公司開始真正突破原有格局�����,訴諸更大的影響力時(shí),過去秩序下的一切如倒帶般轟然倒塌���。

這樣的故事一再上演:從貿(mào)易戰(zhàn)到封殺華為、中興�����,再到芯片半導(dǎo)體的圍追堵截��,自由市場(chǎng)的童話已然煙消云散���,看得見的手則開始登堂入室���。曾在美國(guó)安全委員會(huì)擔(dān)任中國(guó)事務(wù)主任的伊萬·卡納帕提,直言在中西之間二選一已經(jīng)成為了必選題:

“全球科技公司如果想要中國(guó)市場(chǎng)���,那就去中國(guó)���。如果你想去西方,那就去西方�。這就是我們的趨勢(shì)。我毫不懷疑[14]��。”

最終,這批擁有更全球化視野�、更宏大事業(yè)版圖的第二代互聯(lián)網(wǎng)創(chuàng)業(yè)者,不僅要面臨更激烈的市場(chǎng)競(jìng)爭(zhēng)�、更稀薄的行業(yè)紅利,還要面對(duì)更為變幻莫測(cè)的宏觀形勢(shì)��。

作為兼具規(guī)模和效率的超大經(jīng)濟(jì)體���,在中國(guó)這片熱土上��,必將不斷涌現(xiàn)出新模式�����、新技術(shù)以及新選手���。而如何順利擺脫內(nèi)卷宿命,到更廣闊天地里大有所為��,這是 TikTok 要走的路����,也是日后眾多中國(guó)企業(yè)的必由之路。

需要解決這些問題的,TikTok 不是第一個(gè)��,也絕不是最后一個(gè)�����。